Le choix dépend du besoin d’estimer l’incertitude : privilégiez un modèle déterministe pour un système prévisible et des contraintes fortes, et un modèle stochastique si vous devez quantifier le risque et produire des intervalles de confiance (Bishop 2006; Murphy 2012).

Quelle est la différence fondamentale

Je présente la différence fondamentale entre modèle déterministe et modèle stochastique en termes simples et utiles pour choisir selon un besoin opérationnel.

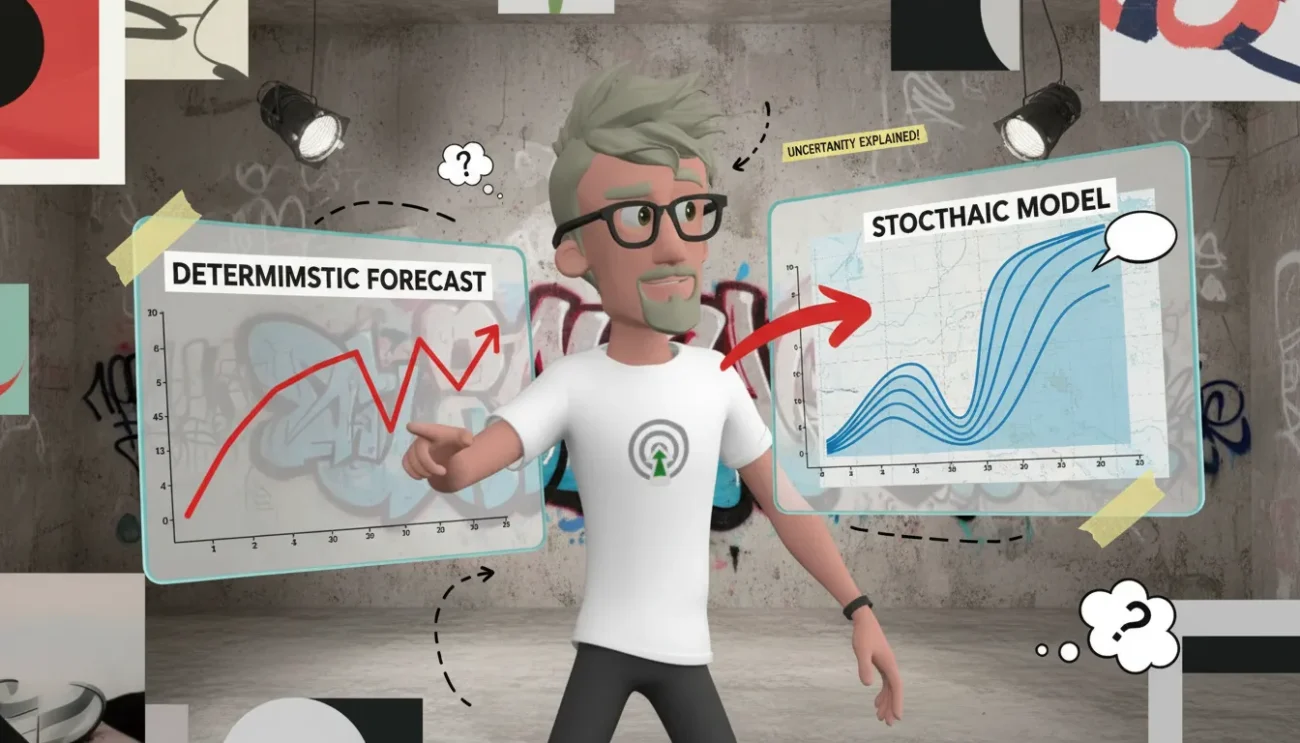

- Modèle déterministe : Je définis un modèle déterministe comme une fonction qui produit systématiquement la même sortie pour une même entrée. Chaque exécution sans variation aléatoire donne une réponse identique, ce qui simplifie la reproductibilité et le contrôle.

- Modèle stochastique : Je définis un modèle stochastique comme un modèle qui intègre explicitement de l’incertitude via des composantes aléatoires. La même entrée peut générer une distribution de sorties, chacune avec une probabilité associée.

Je donne deux illustrations concrètes pour saisir la différence. Dans le contrôle industriel, un régulateur PID est typiquement utilisé de manière déterministe : la même erreur et mêmes gains donnent la même commande, ce qui est crucial pour la stabilité machine. Dans la prévision météo ou l’évaluation de risque financier, les modèles sont stochastiques : les prévisions météorologiques utilisent des ensembles pour estimer l’incertitude et l’évaluation des risques (par exemple Value at Risk) repose sur des distributions de scénarios et des simulations Monte Carlo.

Je relie ces notions aux probabilités et aux variables aléatoires. Une variable aléatoire est une règle qui associe à chaque issue possible un nombre, et sa distribution décrit les probabilités de ces nombres. Le bruit est la partie non expliquée par le modèle, souvent modélisée comme une variable aléatoire additionnelle. Les modèles stochastiques représentent explicitement ces distributions et ce bruit, tandis que les modèles déterministes les ignorent ou les traitent comme erreurs résiduelles.

Je m’appuie sur la littérature pour encadrer ces distinctions (voir Bishop, 2006 et Murphy, 2012). Ces distinctions importent en machine learning parce qu’elles dictent le choix des fonctions de perte, la quantification de l’incertitude, la validation et la sécurité des décisions en production.

| Sortie | Unique vs Distributionnelle |

| Présence d’aléa | Non explicite vs Explicite |

| Usage typique | Contrôle temps réel vs Prévision, risque |

| Type de sortie fournie | Valeur pointuelle vs Probabilités / intervalles |

Comment les formuler mathématiquement et en code

Je commence par la formulation minimale : y = f(x) pour un modèle déterministe et y = f(x) + ε pour un modèle stochastique, où ε est un terme aléatoire (le « bruit »).

Mathématiquement, la notation et le rôle du bruit :

- Notation simple : X ∈ R^p est l’entrée, y ∈ R la sortie, f la fonction de prédiction.

- Rôle du bruit : ε capture la variabilité non expliquée par f, souvent supposé indépendant de X.

- Distributions usuelles pour ε :

- Gaussienne ε ~ N(0, σ^2) pour erreurs continues (régression classique).

- Discrètes pour comptes : Poisson(λ) ou Binomiale(n, p) selon le contexte.

- Bernoulli pour les réponses binaires (classification probabiliste).

- Conséquences : un modèle déterministe fournit une prévision ponctuelle f(x), alors qu’un modèle stochastique fournit une distribution prédictive p(y|x) (utile pour intervalles prédictifs et décisions sous risque).

Exemple A — Régression linéaire déterministe (scikit-learn) :

from sklearn.datasets import make_regression

from sklearn.linear_model import LinearRegression

# Données simulées

X, y = make_regression(n_samples=100, n_features=1, noise=10.0, random_state=0)

# Entraînement

model = LinearRegression()

model.fit(X, y)

# Prédiction ponctuelle

y_pred = model.predict(X[:5])

print(y_pred)Exemple B — Régression bayésienne/stochastique :

from sklearn.linear_model import BayesianRidge

br = BayesianRidge()

br.fit(X, y)

# Prédiction moyenne et écart-type approché

y_mean, y_std = br.predict(X[:5], return_std=True)

print(y_mean, y_std)# Option PyMC3 (dépendance : pymc3)

import pymc3 as pm

import numpy as np

with pm.Model():

alpha = pm.Normal('alpha', 0, 10)

beta = pm.Normal('beta', 0, 10)

sigma = pm.HalfNormal('sigma', 10)

mu = alpha + beta * X.flatten()

y_obs = pm.Normal('y_obs', mu=mu, sigma=sigma, observed=y)

trace = pm.sample(1000, tune=1000, cores=1)

ppc = pm.sample_posterior_predictive(trace, samples=500)

print(np.mean(ppc['y_obs'], axis=0)[:5])Obtenir une distribution prédictive :

- Échantillonnage du posterior : Utiliser MCMC ou NUTS pour obtenir des échantillons de paramètres puis simuler y|x pour chaque échantillon.

- Intervals prédictifs : Calculer quantiles (par ex. 2.5%–97.5%) sur les échantillons prédictifs.

- Bootstrap : Rééchantillonner les données et réentraîner le modèle pour estimer la variabilité — méthode utile quand le modèle est déterministe.

Outils recommandés : scikit-learn pour baselines et Bootstrap, PyMC ou Stan (Hamiltonian Monte Carlo) pour inférence bayésienne. Pour information, MCMC est souvent beaucoup plus coûteux en temps que l’estimation pointuelle (voir Gelman et al., 2013; Hastie et al., 2009).

| Méthode | Code bref | Sortie |

| Déterministe | LinearRegression.fit / predict | Prédiction ponctuelle ŷ |

| Stochastique | BayesianRidge.predict(return_std) ou PyMC3 ppc | Distribution prédictive, moyenne + incertitude |

Quels sont les avantages et limites pratiques

Choisir entre déterministe et stochastique dépend du besoin métier, des ressources disponibles et de la nécessité d’expliquer ou de quantifier l’incertitude. Je présente d’abord les points forts et limites, puis les mesures de performance, des cas concrets et une checklist opérationnelle.

- Avantages modèles déterministes : Interprétabilité élevée (facile à expliquer aux décideurs). Faible coût CPU/GPU pour l’entraînement et l’inférence. Données d’entraînement souvent moindres (estimations ponctuelles). Maintenance simplifiée (moins d’hyperparamètres probabilistes). Déploiement et monitoring plus simples (alertes sur erreurs absolues).

- Limites modèles déterministes : Pas de quantification native de l’incertitude. Risque d’overfit non détecté par intervalle d’incertitude. Mauvaise prise en compte d’aleatoric/epistemic uncertainty. Moins robustes aux changements de distribution. Explicabilité parfois trompeuse si on présente un point unique comme sûr.

- Avantages modèles stochastiques : Quantification de l’incertitude utile pour la décision (intervalle, distribution). Meilleure calibration possible (probabilistic forecasts). Permettent de séparer incertitude aléatoire et incertitude modèle. Favorisent décisions basées sur risque attendu. Alignement avec scoring rules pro (CRPS, log score) pour optimisation.

- Limites modèles stochastiques : Coût CPU/GPU et temps d’entraînement généralement plus élevés (ensembles, MCMC, MC-dropout). Besoin en données plus important pour estimer lois de probabilité. Maintenance et validation plus complexes (calibration régulière). Explicabilité accrue mais plus technique pour non-data scientists.

Mesures de performance : Pour estimations ponctuelles utiliser MSE (Mean Squared Error) et MAPE (Mean Absolute Percentage Error) en notant les biais de MAPE sur petites valeurs (Hyndman & Koehler, 2006). Pour distributions évaluer calibration (p.ex. reliability diagrams, PIT – Probability Integral Transform) et sharpness (compacité des distributions indépendamment de la vérité). Utiliser des scoring rules pro comme CRPS (Continuous Ranked Probability Score) et log score (Gneiting & Raftery, 2007).

Précision moyenne vs variabilité : Privilégier une prédiction stable (faible variance) quand l’opérationnel tolère peu d’oscillations et que coûts d’erreur sont symétriques. Favoriser estimation d’incertitude fiable quand décisions dépendent de queues de distribution (finance, assurance) ou quand actions coûtent cher en cas d’erreur.

Exemples métier : En finance/assurance, l’estimation d’incertitude guide la provision de capitaux et la tarification du risque. En production industrielle, la tolérance à l’erreur dicte seuils d’alerte : une prédiction surchauffe doit inclure intervalle pour éviter arrêts inutiles.

Tests pratiques et checklist : Conduire backtesting temporel, tests de coverage d’intervalles (p.ex. 90% d’intervalles contenant ~90% des observations), stress tests sur scénarios extrêmes et tests de calibration (PIT, reliability diagrams). Checklist opérationnelle :

- Les décisions exigent-elles des probabilités ou seulement un point ?

- Le coût d’une mauvaise décision est-il asymétrique ou lié aux queues ?

- Disposez-vous de données suffisantes pour estimer une distribution ?

- Le budget compute permet-il entraînements et inference plus coûteux ?

- Pouvez-vous maintenir la calibration en production (recalibration périodique) ?

| Critère | Déterministe | Stochastique |

| Collecte de données | Moins exigeante | Plus de données et labels nécessaires |

| Coût CPU/GPU | Faible | Élevé (ensembles/MCMC/MC) |

| Maintenance | Simple | Complexe (calibration) |

| Explicabilité | Élevée | Technique mais informative |

Pour approfondir les méthodes de calibration et scoring rules, consulter Gneiting & Raftery (2007) et Kuleshov et al. (2018).

Comment choisir selon votre cas d’usage

Choisir entre un modèle déterministe ou stochastique dépend surtout de la disponibilité des données, du besoin d’estimer l’incertitude, du coût computationnel et des exigences d’interprétabilité.

| Besoin métier | Recommandation | Pourquoi |

| Prévisibilité et temps réel | Déterministe | Latence basse, modèles simples et interprétables lorsque l’incertitude n’est pas critique. |

| Gestion du risque / conformité | Stochastique | Fournit des intervalles de confiance et permet de quantifier le risque ; utile pour audits. |

| Volume faible ou forte variabilité | Hybride | Commencer déterministe puis ajouter composante probabiliste (Bayésienne, Processus Gaussien) pour robustesse. |

| Contraintes computationnelles fortes | Déterministe ou hybride léger | Éviter modèles bayésiens lourds ; utiliser bootstrap ou dropout MC pour incertitude approximative. |

- Étape 1 — Définir objectifs métiers et conséquences d’une erreur financièrement chiffrée.

- Étape 2 — Mesurer variabilité historique des données et des erreurs (écart-type, percentiles).

- Étape 3 — Estimer coût du risque en production (perte moyenne si erreur > seuil).

- Étape 4 — Prototyper rapidement un modèle déterministe pour établir baseline opérationnelle.

- Étape 5 — Évaluer le gain en ajoutant une couche d’incertitude (bootstrap, Bayesian, GPs).

- Étape 6 — Choisir la solution, déployer en A/B ou shadow mode, monitorer et itérer.

Je recommande d’implémentation progressive : commencer par un modèle déterministe simple et ajouter bootstrap (rééchantillonnage) pour intervalles approximatifs. Si les intervalles sont insuffisants, évoluer vers une approche bayésienne (estimations postérieures) ou Processus Gaussien (GP) pour intervalles robustes ; expliquer que GP signifie Processus Gaussien et fournit distributions sur fonctions.

- E‑commerce — Choix : hybride. Justification : Besoin de décisions temps réel mais également d’estimation d’incertitude pour promotions et stocks.

- Maintenance prédictive — Choix : stochastique. Justification : Risque élevé de panne ; utile d’avoir probabilité de défaillance et horizon d’incertitude.

- Scoring crédit — Choix : stochastique. Justification : Exigences réglementaires et besoin de quantifier le risque de défaut.

Checklist de production : surveiller coverage (couverture des intervalles ; par ex. viser 95% pour intervalle 95%), calibration error (écart entre probabilité prédite et fréquence observée) et drift (shift des distributions features/labels).

| Compromis | Déterministe | Stochastique |

| Complexité | Basse | Haute |

| Interprétabilité | Bonne | Variable |

| Quantification du risque | Faible | Excellente |

Prêt à choisir l’approche qui protège votre prise de décision ?

Le choix entre déterministe et stochastique se ramène aux besoins métier : recherche d’une prédiction rapide et interprétable ou nécessité de quantifier l’incertitude et gérer le risque. J’ai présenté définitions, formulations mathématiques, exemples de code et critères pratiques (données, coûts, explicabilité). En suivant la matrice de décision et la checklist proposée, vous réduisez les erreurs de conception et améliorez la fiabilité opérationnelle — bénéfice direct : décisions mieux informées et maîtrise du risque pour votre business.

FAQ

-

Qu’est-ce qui différencie en pratique un modèle déterministe d’un modèle stochastique ?

Le déterministe donne une prédiction unique pour une entrée donnée ; le stochastique fournit une distribution ou des intervalles en intégrant un terme aléatoire (bruit). Le choix affecte l’évaluation, la maintenance et la prise de décision. -

Quand puis-je me contenter d’un modèle déterministe ?

Je recommande le déterministe si le système est stable, que l’erreur a peu de conséquence métier, et que vous avez des contraintes fortes de latence ou de ressources. Commencez par un prototype déterministe si vous manquez de données. -

Quels indicateurs surveiller si j’adopte un modèle stochastique ?

Surveillez la calibration (coverage des intervalles), le sharpness (largeur des intervalles), le log score ou CRPS pour la qualité prédictive, et le drift des distributions d’entrée pour détecter une dégradation. -

Peut-on combiner déterministe et stochastique ?

Oui. Je recommande souvent une approche hybride : modèle déterministe pour la rapidité et ajout d’une étape d’estimation d’incertitude (bootstrap ou modèle bayésien) quand le risque l’exige. -

Quels outils utiliser pour passer au stochastique ?

Pour des solutions rapides : scikit-learn (BayesianRidge), pour une modélisation bayésienne complète : PyMC, Stan. Pour des GPs et incertitudes fines : GPyTorch ou sklearn GaussianProcess. Choisissez selon votre besoin en précision et ressources.

A propos de l’auteur

Je suis Franck Scandolera, expert et formateur en tracking server-side, Analytics Engineering, automatisation No/Low Code (n8n) et intégration de l’IA en entreprise. J’accompagne des acteurs comme Logis Hôtel, Yelloh Village, BazarChic, la Fédération Française de Football ou Texdecor. Responsable de l’agence webAnalyste et de l’organisme de formation Formations Analytics, je peux vous aider à choisir et implémenter la bonne approche de modélisation — contactez moi.

⭐ Analytics engineer, Data Analyst et Automatisation IA ⭐

- Ref clients : Logis Hôtel, Yelloh Village, BazarChic, Fédération Football Français, Texdecor…

Mon terrain de jeu :

- Data Analyst & Analytics engineering : tracking avancé (GA4, Matomo, Piano, GTM server, Tealium, Commander Act, e-commerce, CAPI, RGPD), entrepôt de données (BigQuery, Snowflake, PostgreSQL, ClickHouse), modèles (Airflow, dbt, Dataform), dashboards décisionnels (Looker, Power BI, Metabase, SQL, Python).

- Automatisation IA des taches Data, Marketing, RH, compta etc : conception de workflows intelligents robustes (n8n, App Script, scraping) connectés aux API de vos outils et LLM (OpenAI, Mistral, Claude…).

- Engineering IA pour créer des applications et agent IA sur mesure : intégration de LLM (OpenAI, Mistral…), RAG, assistants métier, génération de documents complexes, APIs, backends Node.js/Python.